426 – COMPROMISOS COMAP – VIS

VIVIENDA DE INTERÉS SOCIAL (VIS)

Se publicó el Decreto N° 129 de 2020 y el nuevo Reglamento del MVOTMA de aplicación de la Ley N° 18.975 de 2011, VIS. A través de éstos se introducen modificaciones con el objetivo de flexibilizar el mercado y facilitar el acceso a la vivienda.

Modificaciones a los proyectos

Respecto del proyecto y tipologías admitidas se introdujeron las siguientes modificaciones:

• monoambientes:

– se promueve la construcción (25 a 40 m2);

– hasta el 25% de las unidades pueden ser monoambientes;

• tope de precio de venta: se elimina para obra nueva (se mantiene únicamente para zona Código 03 Montevideo -refacción, reciclaje o ampliación-);

• obra nueva: mínimo 2 unidades, sin máximo de unidades por padrón (antes 100);

• se concederán finalizaciones parciales de obra para proyectos con distintas etapas o sectores.

Modificaciones a los beneficios fiscales

Los impuestos que vieron ajustados los beneficios fiscales otorgados al amparo de este régimen son los siguientes:

Impuesto a la Renta (promotor y comprador de VIS):

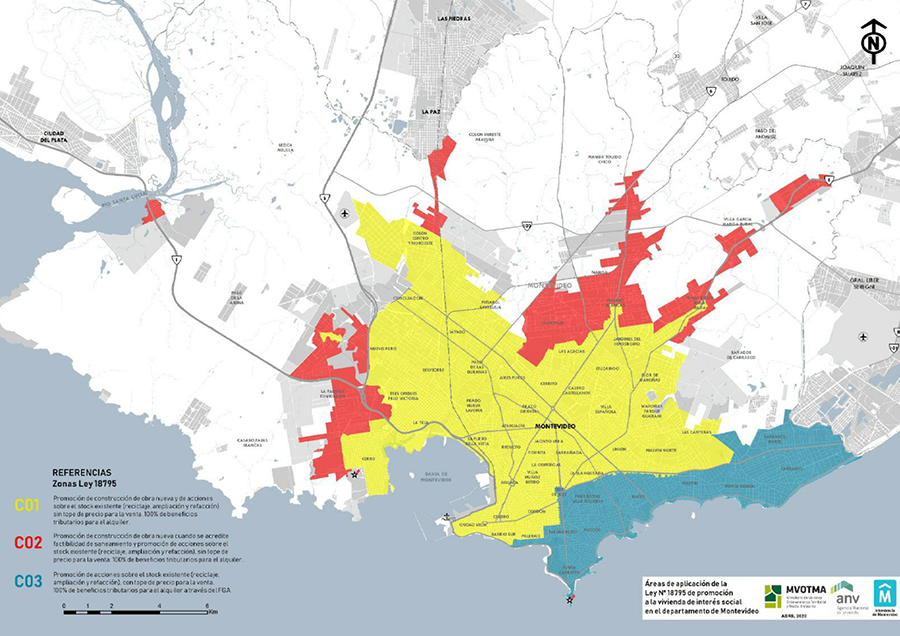

– Montevideo zona costera (Código 03, ver mapa a continuación):

• no se promueve obra nueva (sólo reciclaje, ampliación o refacción);

• exoneración del 100% de la renta obtenida por arrendamiento, requisito a través de FGA o garantía habilitada (IRAE, IRPF, IRNR);

– Resto Montevideo e interior del país:

• exoneración del 100% de la renta obtenida por arrendamiento (IRAE, IRPF, IRNR), sin requisitos de garantía;

• Impuesto al Patrimonio (promotor): exoneración unidades vacías por el ejercicio de finalización de obra y los tres siguientes;

• IVA (promotor): devolución de IVA asociado a la obra por hasta 2 años después de su finalización.

CUMPLIMIENTO COMPROMISOS COMAP

COMAP publicó la Circular N° 1/2020 en la que se establece un régimen especial para el cómputo de los compromisos asumidos por empresas beneficiarias de Proyectos de Inversión al amparo de la Ley N° 16.906 de 1998, como consecuencia del impacto de la crisis sanitaria.

Régimen especial para el cómputo del cumplimiento de indicadores

Se establece que para los ejercicios económicos finalizados entre el 1° de abril de 2020 y el 31 de marzo de 2021, las empresas podrán optar por:

• no computar este ejercicio a efectos del cumplimiento de los indicadores comprometidos;

• considerar parcialmente este ejercicio a efectos del cómputo de indicadores, calculando el promedio a partir de los meses establecidos por opción de la empresa;

• considerar el ejercicio normalmente, para los casos en que la situación desatada por el COVID 19 no afecte el cumplimiento de los compromisos asumidos.